Banco BRB

Resultado do BRB de 2013 reflete erro de gestão

Compartilhe

Se o presidente do BRB, Paulo Evangelista, tivesse assinado um contrato de gestão com o Governo do Distrito Federal (GDF) quando de sua posse ainda em 2013, em 28 de fevereiro último estaria demitido.

Se houvesse uma administração no GDF que cobrasse de seus gestores postura condizente com o cargo que ocupam e com o salário que recebem, certamente também ele estaria desempregado, ‘curtindo’ a aposentadoria do Banco do Brasil.

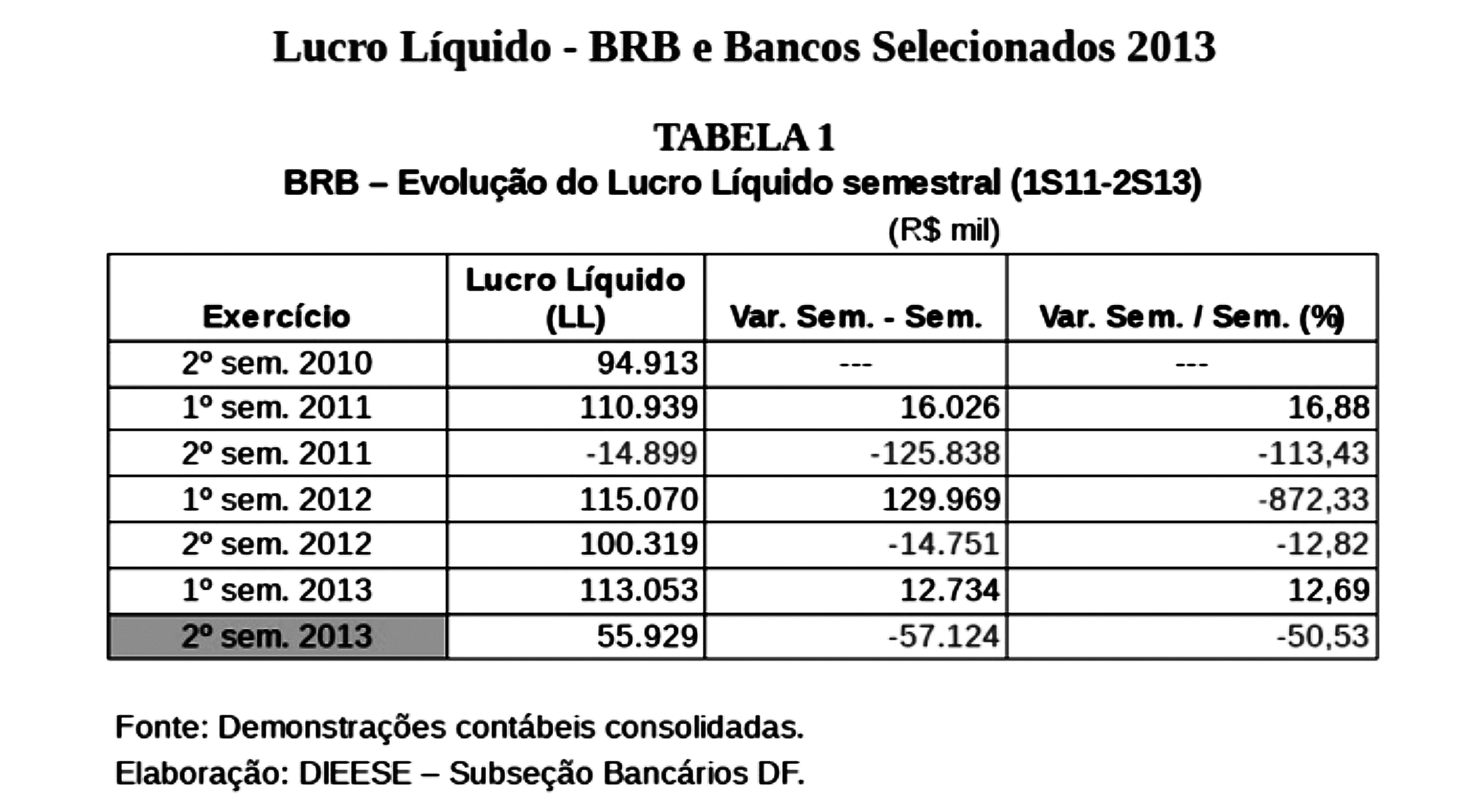

Isto se deveria pelo péssimo desempenho do BRB no ano, em especial no segundo semestre, quando o lucro recuou 50,53%, quando comparado com o resultado do primeiro semestre.

O sistema financeiro cresceu como um todo na comparação com 2012, embora de forma menos acentuada que em anos anteriores. Ocorre que com o BRB ocorreu um decréscimo no lucro da ordem de 21,6%, o que o coloca como um dos únicos no sistema a enfrentar tal situação.

Para explicar este resultado, Paulo Evangelista criou a esdrúxula figura de ‘lucro recorrente’ quando afirmou que o resultado na verdade foi impactado pelos investimentos na área de Informática, em novas agências e no Plano de Demissão Voluntária (PDV), implantado em 2013.

Se o presidente usasse esta explicação em um fórum de investidores, certamente seria ridicularizado por usar figura tão absurda e explicações tão estapafúrdias. No mínimo, seria lembrado de que investimentos em Informática, assim como abertura de agências, e até mesmo recursos direcionados para planos como PDV devem ser previstos em orçamento, que prevê também o lucro que se pretende.

Se o orçamento do BRB não previa isto, foi feito de forma errada, o que evidencia incompetência; e se estes investimentos foram feitos à revelia do orçamento, evidencia má gestão. Para um maior entendimento sobre os desencontros das declarações de Paulo Evangelista, está claro na peça orçamentária aprovada pela diretoria colegiada e Conselho de Administração (Consad) a destinação de R$ 69 milhões para investimentos em TI e R$ 22 milhões para investimentos em agências e pontos de atendimento, incluído a abertura de novas unidades. Ou seja, não há sustentação para a explicação do presidente.

BRB - Evolução do Lucro Líquido semestral (2ºsem/2010 - 2ºsem/2013)

(R$ mil)

Obs: o segundo semestre de 2011 reflete o provisionamento das operações FCVS e cooperativas de ônibus, operações feitas no governo Arruda, cujo prejuízo ultrapassou a casa dos 200 milhões de reais naquele ano.

Fonte: Demonstrações contábeis consolidadas – Elaboração: DIEESE – Subseção Bancários DF.

Resultado artificial

Outro aspecto a este respeito refere-se ao fato de que os investimentos na abertura de novas agências, quase em sua totalidade, não refletem no resultado, pois grande parte é mera mudança de rubrica contábil, o que não influencia no lucro. Da parte efetivamente desembolsada, o banco subtrai impostos que incidiriam sobre o valor; ou seja, hipoteticamente, em um investimento de R$ 1 milhão (custo que o presidente diz ser o da maioria das agências abertas) o banco ‘gastaria’ algo em torno de R$ 200 mil. Disso depreende-se que o presidente procurou explicações inusitadas, na tentativa de ‘dourar a pílula’ para tentar esconder a realidade para o público do BRB, talvez por pensar que estes são incapazes de perceber as bobagens que diz e faz. Aliás, marcas registradas de sua atuação à frente do BRB.

Ainda sobre sua atuação à frente do BRB, cabe mais um comentário: nos comunicados e entrevistas concedidos por ocasião da divulgação do lucro, Paulo deixa transparecer que o BRB começou quando de sua chegada ao banco, haja vista a afirmação de que os investimentos em Informática começaram em sua gestão. Parece ser no mínimo má fé afirmar isso, uma vez que, desde 2011, na gestão do então presidente Edmilson Gama, o banco tem investido substancialmente no setor, embora ainda com resultados insatisfatórios.

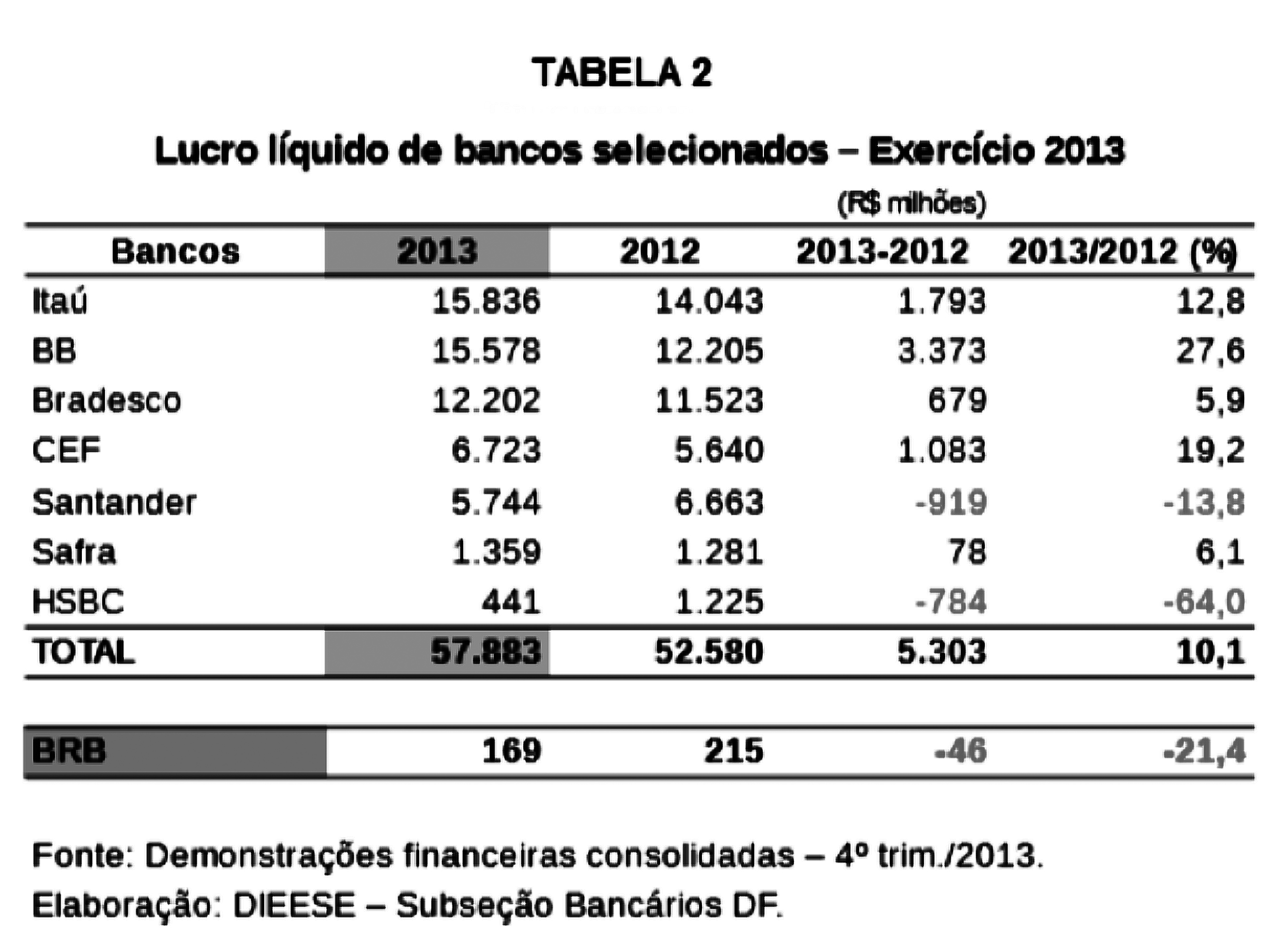

Lucro Líquido de bancos selecionados (Exercício 2013)

(R$ milhões)

Excetuando o resultado do banco HSBC, todos os demais obtiveram resultado superior ao do BRB, mesmo o Santander, cuja queda foi menor. HSBC e Santander são bancos internacionais com sedes fora do Brasil, cujos resultados são impactados pela atuação da holding.

Fonte: Demonstrações contábeis consolidadas – Elaboração: DIEESE – Subseção Bancários DF.

Perda de mercado

Na verdade, o que está ocorrendo com o BRB nesta gestão coloca forte preocupação quanto ao seu futuro, pois o balanço do banco, além de demonstrar forte retração no lucro, apresenta alguns dados, possíveis de serem captados no balanço, que corroboram esta preocupação. A partir do ‘guidance’ do próprio banco para 2013, o balanço aponta para perda de mercado.

O banco não alcançou o que estava previsto em depósitos à vista, que cresceram 15,2% frente a uma projeção orçamentária de 26%; crédito à pessoa física, carro chefe do banco, cresceu 21,3% frente a um orçamento que previa 29,3%. A dependência de pessoa física ainda se mostra preocupante, pois as operações nesta carteira representam ainda 87%.

Outros dados que chamam atenção: sobre o crescimento da carteira de pessoa jurídica como um todo, e em especial no segmento imobiliário e rural, o que se percebe é que a participação do BRB é ainda muito pequena frente ao mercado potencial do Distrito Federal, cuja renda ‘per capita’ é a maior do país, fato que o presidente não se cansa de repetir. Por fim, a rentabilidade anualizada do BRB retraiu de 25,8% para 17,3% entre 2012 e 2013.

Outro número que embute preocupação e corrobora com a percepção de que o banco está no caminho errado se visualiza quando se analisa o resultado operacional: em 2012 este foi de R$ 395.750 milhões e em 2013 R$ 329.825 milhões. Disso depreende-se que o banco decresceu, pois o resultado do negócio (mostrado pelo resultado operacional) caiu substancialmente de 2012 para 2013, mais precisamente 16,6%.

Balanço confirma equívocos

O balanço do banco é farto em números que mostram declínio. Para corroborar com a redução do resultado operacional, é importante ver também o comportamento do resultado bruto de intermediação financeira, que opõe receitas e despesas de intermediação financeira (carro chefe de qualquer banco) que apresentaram um crescimento minúsculo de apenas 5,47% entre 2012 e 2013.

Este quadro é desanimador na medida em que não houve fenômeno que o propiciasse: crise econômica, eventos políticos não previstos, forte instabilidade dos mercados, entre outros. Tanto isto é verdade que o sistema cresceu, e o BRB diminuiu.

“O que se deduz da atuação do BRB, principalmente após a divulgação de seu resultado de 2013, é que o banco não está sabendo aproveitar as oportunidades. Isto reflete erro estratégico de gestão, o que coloca ao BRB um panorama de extremo desafio para sua perenidade, donde se depreende que a primeira medida a ser tomada para que haja uma busca de um novo rumo seja mudanças na gestão, o que passa, inclusive, pela troca do principal gestor do banco, cuja inabilidade está cabalmente demonstrada nestes meses de gestão. Cabe ao governador demonstrar que realmente se preocupa com o BRB, e que pretende concluir seu mandato apresentado um banco mais forte, maior e mais sólido do que o encontrado quando de sua posse. Para isso, precisa olhar com carinho para o BRB, a começar por mudar esta gestão, que se demonstrou incapaz”, analisa o diretor do Sindicato, Antonio Eustáquio.

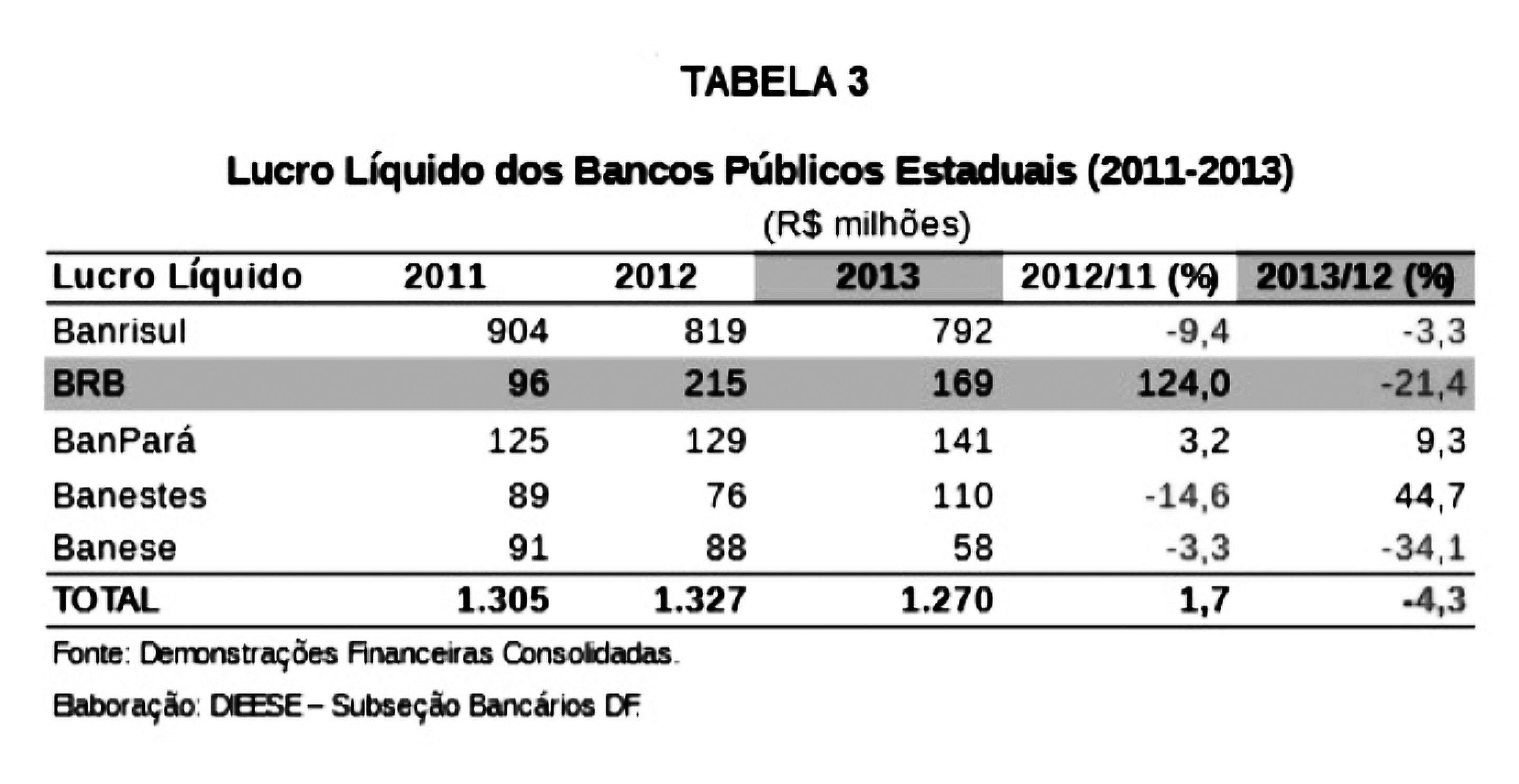

Lucro Líquido dos Bancos Públicos Estaduais (2011/2013)

(R$ milhões)

O Banco do Estado de Sergipe (Banese), embora com queda de 34,1%, possui um tamanho que dificulta a comparação.

Fonte: Demonstrações contábeis consolidadas – Elaboração: DIEESE – Subseção Bancários DF.

O presidente do BRB pode ainda, em defesa de sua gestão, argumentar que tudo isto não passa de argumentos fracos de quem desconhece as coisas, pois o banco tem ‘ratings’ positivos de grandes agências internacionais. Todo funcionário do banco, medianamente informado, sabe que empresas dessa natureza, no mais das vezes trabalham conforme suas demandas. Basta para isso verificar o papel delas quando da quebra do banco americano Lehman Brothers em 2007, que afirmavam a solidez daquela instituição; e ainda, indo um pouco mais atrás, em 1995, o falido Banco Nacional tinha seus balanços atestados como excelentes por empresas dessa natureza, chegando ao ponto de distribuir dividendos aos acionistas, tudo com o aval desse tipo de empresa.

Ademais, agentes do mercado afirmam que o que se sobressai sobremaneira para que o BRB tenha uma qualificação positiva por agências de ‘rating’ é o fato de ele ser controlado por um agente público, no caso o GDF, o que, em tese, lhe confere segurança e estabilidade. Outro aspecto é que, mesmo nos relatórios das agências que classificaram o BRB, há referências ao fraco desempenho do banco.

“O BRB tem potencialidades e pessoal capacitado para superar esta dificuldade conjuntural que atravessa, muito fruto de uma gestão equivocada. Se utilizados os instrumento corretos, um planejamento calcado na realidade e disseminação da crença na capacidade interna de superação, que deve ser abraçada por todos os funcionários, o que esta gestão infelizmente não demonstrou capacidade de realizar, o banco certamente voltará a ocupar o lugar que merece no cenário econômico do DF e da região Centro-Oeste”, observa Eustáquio.

Da Redação

Se houvesse uma administração no GDF que cobrasse de seus gestores postura condizente com o cargo que ocupam e com o salário que recebem, certamente também ele estaria desempregado, ‘curtindo’ a aposentadoria do Banco do Brasil.

Isto se deveria pelo péssimo desempenho do BRB no ano, em especial no segundo semestre, quando o lucro recuou 50,53%, quando comparado com o resultado do primeiro semestre.

O sistema financeiro cresceu como um todo na comparação com 2012, embora de forma menos acentuada que em anos anteriores. Ocorre que com o BRB ocorreu um decréscimo no lucro da ordem de 21,6%, o que o coloca como um dos únicos no sistema a enfrentar tal situação.

Para explicar este resultado, Paulo Evangelista criou a esdrúxula figura de ‘lucro recorrente’ quando afirmou que o resultado na verdade foi impactado pelos investimentos na área de Informática, em novas agências e no Plano de Demissão Voluntária (PDV), implantado em 2013.

Se o presidente usasse esta explicação em um fórum de investidores, certamente seria ridicularizado por usar figura tão absurda e explicações tão estapafúrdias. No mínimo, seria lembrado de que investimentos em Informática, assim como abertura de agências, e até mesmo recursos direcionados para planos como PDV devem ser previstos em orçamento, que prevê também o lucro que se pretende.

Se o orçamento do BRB não previa isto, foi feito de forma errada, o que evidencia incompetência; e se estes investimentos foram feitos à revelia do orçamento, evidencia má gestão. Para um maior entendimento sobre os desencontros das declarações de Paulo Evangelista, está claro na peça orçamentária aprovada pela diretoria colegiada e Conselho de Administração (Consad) a destinação de R$ 69 milhões para investimentos em TI e R$ 22 milhões para investimentos em agências e pontos de atendimento, incluído a abertura de novas unidades. Ou seja, não há sustentação para a explicação do presidente.

BRB - Evolução do Lucro Líquido semestral (2ºsem/2010 - 2ºsem/2013)

(R$ mil)

Obs: o segundo semestre de 2011 reflete o provisionamento das operações FCVS e cooperativas de ônibus, operações feitas no governo Arruda, cujo prejuízo ultrapassou a casa dos 200 milhões de reais naquele ano.

Fonte: Demonstrações contábeis consolidadas – Elaboração: DIEESE – Subseção Bancários DF.

Resultado artificial

Outro aspecto a este respeito refere-se ao fato de que os investimentos na abertura de novas agências, quase em sua totalidade, não refletem no resultado, pois grande parte é mera mudança de rubrica contábil, o que não influencia no lucro. Da parte efetivamente desembolsada, o banco subtrai impostos que incidiriam sobre o valor; ou seja, hipoteticamente, em um investimento de R$ 1 milhão (custo que o presidente diz ser o da maioria das agências abertas) o banco ‘gastaria’ algo em torno de R$ 200 mil. Disso depreende-se que o presidente procurou explicações inusitadas, na tentativa de ‘dourar a pílula’ para tentar esconder a realidade para o público do BRB, talvez por pensar que estes são incapazes de perceber as bobagens que diz e faz. Aliás, marcas registradas de sua atuação à frente do BRB.

Ainda sobre sua atuação à frente do BRB, cabe mais um comentário: nos comunicados e entrevistas concedidos por ocasião da divulgação do lucro, Paulo deixa transparecer que o BRB começou quando de sua chegada ao banco, haja vista a afirmação de que os investimentos em Informática começaram em sua gestão. Parece ser no mínimo má fé afirmar isso, uma vez que, desde 2011, na gestão do então presidente Edmilson Gama, o banco tem investido substancialmente no setor, embora ainda com resultados insatisfatórios.

Lucro Líquido de bancos selecionados (Exercício 2013)

(R$ milhões)

Excetuando o resultado do banco HSBC, todos os demais obtiveram resultado superior ao do BRB, mesmo o Santander, cuja queda foi menor. HSBC e Santander são bancos internacionais com sedes fora do Brasil, cujos resultados são impactados pela atuação da holding.

Fonte: Demonstrações contábeis consolidadas – Elaboração: DIEESE – Subseção Bancários DF.

Perda de mercado

Na verdade, o que está ocorrendo com o BRB nesta gestão coloca forte preocupação quanto ao seu futuro, pois o balanço do banco, além de demonstrar forte retração no lucro, apresenta alguns dados, possíveis de serem captados no balanço, que corroboram esta preocupação. A partir do ‘guidance’ do próprio banco para 2013, o balanço aponta para perda de mercado.

O banco não alcançou o que estava previsto em depósitos à vista, que cresceram 15,2% frente a uma projeção orçamentária de 26%; crédito à pessoa física, carro chefe do banco, cresceu 21,3% frente a um orçamento que previa 29,3%. A dependência de pessoa física ainda se mostra preocupante, pois as operações nesta carteira representam ainda 87%.

Outros dados que chamam atenção: sobre o crescimento da carteira de pessoa jurídica como um todo, e em especial no segmento imobiliário e rural, o que se percebe é que a participação do BRB é ainda muito pequena frente ao mercado potencial do Distrito Federal, cuja renda ‘per capita’ é a maior do país, fato que o presidente não se cansa de repetir. Por fim, a rentabilidade anualizada do BRB retraiu de 25,8% para 17,3% entre 2012 e 2013.

Outro número que embute preocupação e corrobora com a percepção de que o banco está no caminho errado se visualiza quando se analisa o resultado operacional: em 2012 este foi de R$ 395.750 milhões e em 2013 R$ 329.825 milhões. Disso depreende-se que o banco decresceu, pois o resultado do negócio (mostrado pelo resultado operacional) caiu substancialmente de 2012 para 2013, mais precisamente 16,6%.

Balanço confirma equívocos

O balanço do banco é farto em números que mostram declínio. Para corroborar com a redução do resultado operacional, é importante ver também o comportamento do resultado bruto de intermediação financeira, que opõe receitas e despesas de intermediação financeira (carro chefe de qualquer banco) que apresentaram um crescimento minúsculo de apenas 5,47% entre 2012 e 2013.

Este quadro é desanimador na medida em que não houve fenômeno que o propiciasse: crise econômica, eventos políticos não previstos, forte instabilidade dos mercados, entre outros. Tanto isto é verdade que o sistema cresceu, e o BRB diminuiu.

“O que se deduz da atuação do BRB, principalmente após a divulgação de seu resultado de 2013, é que o banco não está sabendo aproveitar as oportunidades. Isto reflete erro estratégico de gestão, o que coloca ao BRB um panorama de extremo desafio para sua perenidade, donde se depreende que a primeira medida a ser tomada para que haja uma busca de um novo rumo seja mudanças na gestão, o que passa, inclusive, pela troca do principal gestor do banco, cuja inabilidade está cabalmente demonstrada nestes meses de gestão. Cabe ao governador demonstrar que realmente se preocupa com o BRB, e que pretende concluir seu mandato apresentado um banco mais forte, maior e mais sólido do que o encontrado quando de sua posse. Para isso, precisa olhar com carinho para o BRB, a começar por mudar esta gestão, que se demonstrou incapaz”, analisa o diretor do Sindicato, Antonio Eustáquio.

Lucro Líquido dos Bancos Públicos Estaduais (2011/2013)

(R$ milhões)

O Banco do Estado de Sergipe (Banese), embora com queda de 34,1%, possui um tamanho que dificulta a comparação.

Fonte: Demonstrações contábeis consolidadas – Elaboração: DIEESE – Subseção Bancários DF.

O presidente do BRB pode ainda, em defesa de sua gestão, argumentar que tudo isto não passa de argumentos fracos de quem desconhece as coisas, pois o banco tem ‘ratings’ positivos de grandes agências internacionais. Todo funcionário do banco, medianamente informado, sabe que empresas dessa natureza, no mais das vezes trabalham conforme suas demandas. Basta para isso verificar o papel delas quando da quebra do banco americano Lehman Brothers em 2007, que afirmavam a solidez daquela instituição; e ainda, indo um pouco mais atrás, em 1995, o falido Banco Nacional tinha seus balanços atestados como excelentes por empresas dessa natureza, chegando ao ponto de distribuir dividendos aos acionistas, tudo com o aval desse tipo de empresa.

Ademais, agentes do mercado afirmam que o que se sobressai sobremaneira para que o BRB tenha uma qualificação positiva por agências de ‘rating’ é o fato de ele ser controlado por um agente público, no caso o GDF, o que, em tese, lhe confere segurança e estabilidade. Outro aspecto é que, mesmo nos relatórios das agências que classificaram o BRB, há referências ao fraco desempenho do banco.

“O BRB tem potencialidades e pessoal capacitado para superar esta dificuldade conjuntural que atravessa, muito fruto de uma gestão equivocada. Se utilizados os instrumento corretos, um planejamento calcado na realidade e disseminação da crença na capacidade interna de superação, que deve ser abraçada por todos os funcionários, o que esta gestão infelizmente não demonstrou capacidade de realizar, o banco certamente voltará a ocupar o lugar que merece no cenário econômico do DF e da região Centro-Oeste”, observa Eustáquio.

Da Redação

Notícias relacionadas

Copyright © 2025 Bancários-DF. Todos os direitos reservados