Notícias

Por que muitos brasileiros estão abrindo mão dos bancos digitais e voltando aos bancos tradicionais

Compartilhe

Nos últimos anos, os bancos digitais ganharam milhões de clientes no Brasil com promessas de praticidade, aplicativos fluidos e isenção de tarifas. No entanto, um movimento silencioso — e cada vez mais frequente — vem chamando atenção: clientes experientes estão migrando novamente para bancos tradicionais.

A mudança foi detalhada em um vídeo recente do canal Conexão Bancária, no qual o educador financeiro Mário Rocha explica por que decidiu abrir mão dos bancos digitais e concentrar sua vida financeira em instituições tradicionais.

Segundo ele, a decisão não tem relação com nostalgia ou resistência à tecnologia, mas com estratégia financeira, fase de vida e gestão de risco.

1. Segurança passou a ser prioridade absoluta

O primeiro ponto levantado é a sensação de segurança. Para Mário, bancos tradicionais oferecem maior previsibilidade em situações críticas, como:

- Suspeitas de fraude

- Movimentações atípicas

- Problemas com cartões ou contas

- Bloqueios emergenciais

“Ter um gerente que liga, acompanha movimentações e resolve problemas rapidamente faz toda a diferença”, destaca.

Esse tipo de acompanhamento ainda é raro em bancos 100% digitais, onde o atendimento costuma ser automatizado ou limitado a chats.

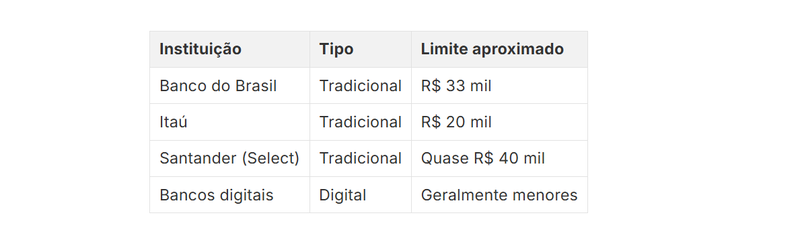

2. Limites de crédito muito mais altos

Outro fator decisivo são os limites de crédito significativamente maiores nos bancos tradicionais.

Segundo o relato, os números chamam atenção:

Além do cartão de crédito, entram na conta:

- Empréstimos pessoais

- Crédito consignado

- Financiamentos imobiliários

- Financiamentos de veículos

- Consórcios

Tudo isso é facilitado quando há relacionamento bancário ativo, salário creditado na conta e histórico longo.

3. Taxas menores em financiamentos e crédito

Apesar da percepção popular de que bancos digitais são sempre mais baratos, o vídeo aponta o contrário em muitos casos práticos.

Exemplos citados:

- Financiamento imobiliário com a Caixa Econômica Federal com taxas mais baixas

- Financiamento de veículo pelo Banco do Brasil, aproveitando relacionamento e débito automático

- Empréstimos com condições melhores do que apps de pagamento e fintechs

A explicação é simples:

Bancos tradicionais captam recursos a custos menores e conseguem oferecer juros mais competitivos em linhas longas.

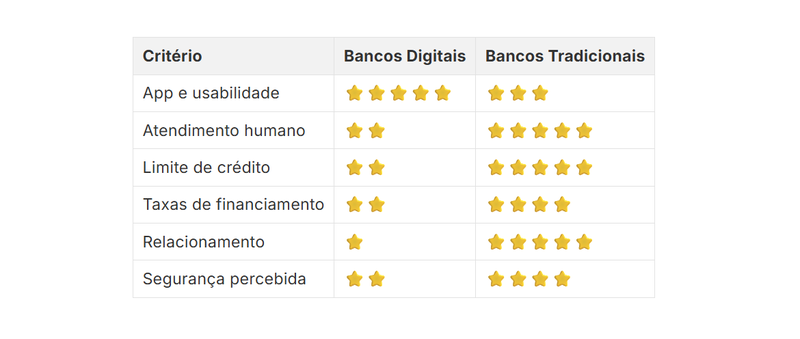

Bancos digitais x bancos tradicionais: comparação prática

A decisão é estratégica — não ideológica

O ponto central do debate não é “qual banco é melhor”, mas qual faz mais sentido para o momento de vida do cliente.

Mário resume a escolha com clareza:

- Abriu mão de cashback e rentabilidade extra

- Ganhou segurança, tranquilidade e crédito

- Prefere dormir tranquilo a ganhar alguns décimos a mais

Ele reforça que bancos digitais continuam sendo úteis, especialmente para:

- Contas secundárias

- Pagamentos do dia a dia

- Pix e transferências rápidas

- Organização financeira

Mas, para decisões grandes, o banco tradicional voltou ao centro da estratégia.

O que esse movimento indica para 2026

Especialistas apontam que, com juros elevados, crédito mais restrito e maior preocupação com risco, o relacionamento bancário tende a ganhar ainda mais valor nos próximos anos.

O crescimento dos bancos digitais desacelerou, enquanto os tradicionais investem pesado em:

- Segmentação (Personnalité, Select, Prime)

- Gerentes dedicados

- Open Finance

- Integração digital + atendimento humano

Fonte: A revista

Notícias relacionadas

Copyright © 2025 Bancários-DF. Todos os direitos reservados