Santander

Para onde vai o Santander?

Compartilhe

SergioMoraes/Reuters - 7/10/09

Agência do Santander, banco espanhol que no país incorporou primeiro o Meridional e, depois, o Banespa

Comprar um negócio é um dos maiores sinais de apetite pelo lucro. E o espanhol Santander nunca escondeu sua voracidade. Em janeiro de 2000, tornou-se dono do Meridional em troca de um cheque de

R$ 1,5 bilhão. Dez meses depois, levou o Banespa por R$ 7,05 bilhões em leilão, com ágio de 281% sobre o preço mínimo, consolidando sua presença no país.

Em 2007, a matriz espanhola incorporou por 71 bilhões de euros a operação global do holandês ABN Amro, garantindo o lugar entre as 10 maiores instituições financeiras do mundo. No mês passado, a subsidiária brasileira do Santander arrematou a operadora de transações eletrônicas GetNet por R$ 1,1 bilhão. Pouco depois, porém, ainda em abril, iniciou um processo de aquisição com objetivo menos claro do que esses quatro anteriores: está arrematando as próprias ações na Bolsa de Valores de São Paulo (BM&FBovespa).

A autofagia sugere até mesmo a hipótese, segundo analistas que preferem não se identificar, de que a instituição cogite fechar o capital da subsidiária brasileira e vendê-la. Isso está longe de ser a opinião dominante. Mas outros especialistas chamam a atenção para a carência de estratégias claras do banco no Brasil. O Santander, com 10% do mercado brasileiro, está em terceiro no ranking das instituições financeiras privadas, atrás do Itaú e do Bradesco.

Os lucros do primeiro colocado e do segundo ficaram respectivamente em R$ 15,7 bilhões e R$ 11,3 bilhões no ano passado. O do banco de controle espanhol foi de apenas R$ 5,7 bilhões, após queda de 9,7% em relação a 2012. “O que muitos estrangeiros perceberam é que não se toca um banco no Brasil como na Europa e nos Estados Unidos. É um mercado menos sofisticado, menos bancarizado, mais varejista, com inflação maior”, explica o consultor José Luís Rodrigues, da JC Rodrigues.

Perdas na bolsa

O resultado é que as ações do banco espanhol perderam 40% desde a abertura de capital no mercado brasileiro em 2009. “Muitos investidores ficaram decepcionados”, comenta Luís Miguel Santacreu, analista da agência de classificação de risco Austin Rating. Segundo o vice-presidente de Relações Institucionais do Santander, Marcos Madureira, o baixo preço das ações é exatamente o motivo por trás da recompra dos papéis. “Se o mercado não dá valor, nós damos”, explica.

O banco ofereceu prêmio de 20% em relação ao preço do papel no início da oferta pública, em 29 de abril, que será mantida até outubro. A operação será feita por meio da troca pelas ações da matriz espanhola de forma proporcional — cada papel brasileiro valia 0,7 do espanhol na data inicial.

Não há meta numérica, diz Madureira, de recompra até outubro. Mas uma coisa é certa: o Santander não poderá mais integrar a listagem do chamado Novo Mercado da BM&F Bovespa. É necessário, para isso, que a instituição tenha 25% das ações nas mãos de minoritários. Esse era exatamente o patamar da abertura de capital, que deixou de ser cumprido com as primeiras recompras de ações.

O vice-presidente do Santander explica, porém, que, mesmo sem ser obrigado, o banco vai manter as exigências de governança do Novo Mercado, incluindo um presidente externo para o Conselho de Administração, entre outras. Madureira lembra que a incorporação do Banespa foi lenta devido às complicações encontradas na instituição estatal paulista submetida a um processo de intervenção do Banco Central (BC). A do ABN demorou por outra razão: “Era um belíssimo banco, e queríamos aproveitar o que havia de melhor ali”. O Santander busca agora inaugurar nova fase noBrasil. “Estamos preparados para crescer”, sublinha.

A rentabilidade sobre o patrimônio é baixa, ele explica, exatamente por que o banco está muito capitalizado. “Continuamos compradores. Não de bancos, porque não há outros disponíveis hoje, mas de empresas como a GetNet.” Ele descarta a possibilidade de venda do Santander porque não haveria um banco capaz de comprá-lo. “E porque não queremos vender”.

Estratégia global

Madureira destaca que não faz sentido para o Santander abrir mão deummercado como o brasileiro, um dos que oferecem maiores possibilidades de expansão ao lado das operações nos Estados Unidos e do México. O Brasil tem a maior fatia do lucro global do Santander,com 20% do total. A Espanha, sede da matriz, responde por 12%.

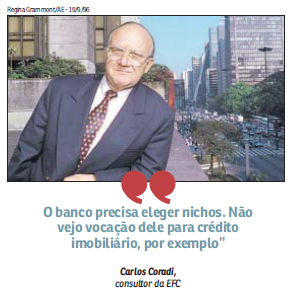

O consultor Carlos Coradi, da EFC Consultores, concorda quanto ao potencial de crescimento no Brasil: “O Santander poderia alavancar muito sua posição”.

Mas ele está entre os que chamam atenção para a necessidade de o banco estabelecer uma estratégia. “É preciso eleger nichos. Não vejo vocação do banco para crédito imobiliário.” Madureira

afirma que o banco está restruturando a área de empréstimo consignado com vistas a expandi-la.

A perspectiva favorável poderia ser suficiente para muitos investidores optarem por manter os papéis. Mas a oferta gera dúvidas e ansiedade que se tornaram públicas no caso de duas empresas que estão entre os maiores acionistas do banco no país: as americanas Tweedy, Browne Co e a Brandes Investment Partners.

Fonte: Correio Braziliense

Agência do Santander, banco espanhol que no país incorporou primeiro o Meridional e, depois, o Banespa

Comprar um negócio é um dos maiores sinais de apetite pelo lucro. E o espanhol Santander nunca escondeu sua voracidade. Em janeiro de 2000, tornou-se dono do Meridional em troca de um cheque de

R$ 1,5 bilhão. Dez meses depois, levou o Banespa por R$ 7,05 bilhões em leilão, com ágio de 281% sobre o preço mínimo, consolidando sua presença no país.

Em 2007, a matriz espanhola incorporou por 71 bilhões de euros a operação global do holandês ABN Amro, garantindo o lugar entre as 10 maiores instituições financeiras do mundo. No mês passado, a subsidiária brasileira do Santander arrematou a operadora de transações eletrônicas GetNet por R$ 1,1 bilhão. Pouco depois, porém, ainda em abril, iniciou um processo de aquisição com objetivo menos claro do que esses quatro anteriores: está arrematando as próprias ações na Bolsa de Valores de São Paulo (BM&FBovespa).

A autofagia sugere até mesmo a hipótese, segundo analistas que preferem não se identificar, de que a instituição cogite fechar o capital da subsidiária brasileira e vendê-la. Isso está longe de ser a opinião dominante. Mas outros especialistas chamam a atenção para a carência de estratégias claras do banco no Brasil. O Santander, com 10% do mercado brasileiro, está em terceiro no ranking das instituições financeiras privadas, atrás do Itaú e do Bradesco.

Os lucros do primeiro colocado e do segundo ficaram respectivamente em R$ 15,7 bilhões e R$ 11,3 bilhões no ano passado. O do banco de controle espanhol foi de apenas R$ 5,7 bilhões, após queda de 9,7% em relação a 2012. “O que muitos estrangeiros perceberam é que não se toca um banco no Brasil como na Europa e nos Estados Unidos. É um mercado menos sofisticado, menos bancarizado, mais varejista, com inflação maior”, explica o consultor José Luís Rodrigues, da JC Rodrigues.

Perdas na bolsa

O resultado é que as ações do banco espanhol perderam 40% desde a abertura de capital no mercado brasileiro em 2009. “Muitos investidores ficaram decepcionados”, comenta Luís Miguel Santacreu, analista da agência de classificação de risco Austin Rating. Segundo o vice-presidente de Relações Institucionais do Santander, Marcos Madureira, o baixo preço das ações é exatamente o motivo por trás da recompra dos papéis. “Se o mercado não dá valor, nós damos”, explica.

O banco ofereceu prêmio de 20% em relação ao preço do papel no início da oferta pública, em 29 de abril, que será mantida até outubro. A operação será feita por meio da troca pelas ações da matriz espanhola de forma proporcional — cada papel brasileiro valia 0,7 do espanhol na data inicial.

Não há meta numérica, diz Madureira, de recompra até outubro. Mas uma coisa é certa: o Santander não poderá mais integrar a listagem do chamado Novo Mercado da BM&F Bovespa. É necessário, para isso, que a instituição tenha 25% das ações nas mãos de minoritários. Esse era exatamente o patamar da abertura de capital, que deixou de ser cumprido com as primeiras recompras de ações.

O vice-presidente do Santander explica, porém, que, mesmo sem ser obrigado, o banco vai manter as exigências de governança do Novo Mercado, incluindo um presidente externo para o Conselho de Administração, entre outras. Madureira lembra que a incorporação do Banespa foi lenta devido às complicações encontradas na instituição estatal paulista submetida a um processo de intervenção do Banco Central (BC). A do ABN demorou por outra razão: “Era um belíssimo banco, e queríamos aproveitar o que havia de melhor ali”. O Santander busca agora inaugurar nova fase noBrasil. “Estamos preparados para crescer”, sublinha.

A rentabilidade sobre o patrimônio é baixa, ele explica, exatamente por que o banco está muito capitalizado. “Continuamos compradores. Não de bancos, porque não há outros disponíveis hoje, mas de empresas como a GetNet.” Ele descarta a possibilidade de venda do Santander porque não haveria um banco capaz de comprá-lo. “E porque não queremos vender”.

Estratégia global

Madureira destaca que não faz sentido para o Santander abrir mão deummercado como o brasileiro, um dos que oferecem maiores possibilidades de expansão ao lado das operações nos Estados Unidos e do México. O Brasil tem a maior fatia do lucro global do Santander,com 20% do total. A Espanha, sede da matriz, responde por 12%.

O consultor Carlos Coradi, da EFC Consultores, concorda quanto ao potencial de crescimento no Brasil: “O Santander poderia alavancar muito sua posição”.

Mas ele está entre os que chamam atenção para a necessidade de o banco estabelecer uma estratégia. “É preciso eleger nichos. Não vejo vocação do banco para crédito imobiliário.” Madureira

afirma que o banco está restruturando a área de empréstimo consignado com vistas a expandi-la.

A perspectiva favorável poderia ser suficiente para muitos investidores optarem por manter os papéis. Mas a oferta gera dúvidas e ansiedade que se tornaram públicas no caso de duas empresas que estão entre os maiores acionistas do banco no país: as americanas Tweedy, Browne Co e a Brandes Investment Partners.

Fonte: Correio Braziliense

Notícias relacionadas

Copyright © 2025 Bancários-DF. Todos os direitos reservados